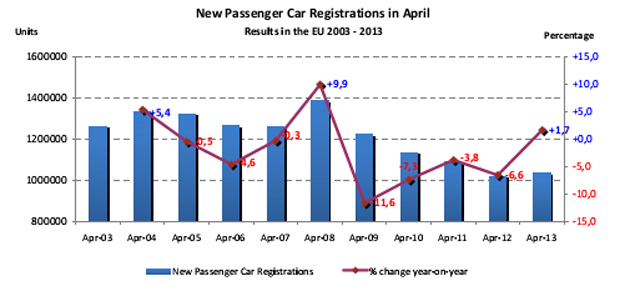

In aprile le immatricolazioni di autovetture in Italia sono calate del 10,83% sullo stesso mese del 2012. Si tratta del 37° calo mensile dalla fine, nel marzo 2010, degli ultimi incentivi alla rottamazione. A partire dall’aprile 2010 vi è stata infatti una caduta delle immatricolazioni che è stata interrotta soltanto da due modesti rimbalzi (+4,16% a maggio 2011 e +2,17% ad agosto 2011). Questa situazione ha portato le vendite di auto nel 2012 ad attestarsi a quota 1.402.089, un livello inferiore del 44% al livello del 2007. Proiettando su base annua i dati dell’ultimo semestre il risultato atteso per il 2013 è un volume di immatricolazioni ancora più basso: 1.247.537 unità con un calo del 50% sui livelli ante-crisi (2007).

In aprile le immatricolazioni di autovetture in Italia sono calate del 10,83% sullo stesso mese del 2012. Si tratta del 37° calo mensile dalla fine, nel marzo 2010, degli ultimi incentivi alla rottamazione. A partire dall’aprile 2010 vi è stata infatti una caduta delle immatricolazioni che è stata interrotta soltanto da due modesti rimbalzi (+4,16% a maggio 2011 e +2,17% ad agosto 2011). Questa situazione ha portato le vendite di auto nel 2012 ad attestarsi a quota 1.402.089, un livello inferiore del 44% al livello del 2007. Proiettando su base annua i dati dell’ultimo semestre il risultato atteso per il 2013 è un volume di immatricolazioni ancora più basso: 1.247.537 unità con un calo del 50% sui livelli ante-crisi (2007).

Le cause che hanno portato a questa situazione sono molte e sono tutte ancora operanti. In sintesi il mercato italiano dell’auto è stato affondato dal caro-carburanti, dal caro-assicurazioni, dalle difficoltà di accesso al credito, da un carico fiscale assolutamente abnorme e dalla crisi economica. Quest’ultimo elemento è indubbiamente il più importante. In primo luogo perché incide pesantemente sulle disponibilità economiche dei consumatori. In secondo luogo perché l’incertezza per il futuro, che ha caratterizzato soprattutto gli ultimi due anni, ha indotto una parte importante di coloro che ancora dispongono di risorse per acquistare una nuova auto a rimandare l’acquisto a tempi migliori. A quest’ultimo elemento, cioè alla crisi di fiducia dei consumatori, si deve gran parte della maggior penalizza zione che il mercato dell’auto ha subito rispetto al resto dell’economia, penalizzazione sintetizzabile nel fatto che a fine 2012, sui livelli ante-crisi, contro cali del 6,5% per il Pil e del 25,4% per la produzione industriale, la caduta delle immatricolazioni era, come si è detto, del 44%.

L’inversione di tendenza nell’andamento del mercato dell’auto, secondo il Centro Studi Promotor, è legata essenzialmente al ritorno della fiducia per il futuro. Da questo punto di vista va segnalato che il clima di fiducia dei consumatori determinato dall’Istat, sceso tra l’estate del 2011 e l’estate del 2012 a livelli infimi e poi sostanzialmente stabilizzatosi, ha fatto registrare un modesto incremento in aprile. Anche nelle attese degli operatori del settore auto, espresse nel quadro dell’inchiesta congiunturale di aprile del Centro Studi Promotor, emerge una minor negatività.

In sostanza, dopo l’estenuante crisi politica che il Paese ha vissuto, pare di cogliere una apertura di credito da parte di consumatori ed operatori nei confronti del nuovo Governo a cui si chiede una politica credibile che punti finalmente, concretamente e immediatamente a rilanciare l’economia italiana e con questa anche il mercato dell’auto. Giova ricordare che la situazione italiana e dei paesi dell’euro costituisce un’anomalia nel mercato automobilistico mondiale che continua a crescere in tutto il mondo tranne che nell’eurozona.

Bologna, 2 maggio 2013

Fonte: Centro Studi Promotor

Potrebbe interessarti:

In Europa vendite di autovetture in flessione del 10,2%

In Europa vendite di autovetture in flessione del 10,2%

Dopo 19 mesi Europa in lieve recupero: aprile in crescita dell’1,8%

Dopo 19 mesi Europa in lieve recupero: aprile in crescita dell’1,8%

Vendite di camion e bus: solo Cipro peggio dell’Italia

Vendite di camion e bus: solo Cipro peggio dell’Italia

L’Europa vive una contrazione continua della domanda di auto nuove

L’Europa vive una contrazione continua della domanda di auto nuove

IN ITALIA UN’IMPRESA SU 10 A FORTE RISCHIO DI INSOLVENZA NEL 2013

IN ITALIA UN’IMPRESA SU 10 A FORTE RISCHIO DI INSOLVENZA NEL 2013

Energie rinnovabili e sostenibilità: sono questi gli “assi” dell’economia verde pugliese

Energie rinnovabili e sostenibilità: sono questi gli “assi” dell’economia verde pugliese